금리란 무엇일까요?

저는 ‘거시경제분석’이라는 과목으로 학생들에게 강의하면서 ‘금리만 알면 경제 공부 다했다’라고 강조합니다. 금리에는 현재의 경제상황뿐만 미래의 경제도 들어있기 때문입니다.

우리 일상생활도 금리와 밀접하게 관련되어 있습니다. 여윳돈을 은행에 맡길 때 금리를 받습니다. 이를 예금금리라 합니다. 또한 살다 보면 갑자기 돈이 필요할 때도 있습니다. 거주할 집을 마련할 때는 더 큰돈이 들어갑니다. 이럴 때 우리는 은행을 포함한 금융회사를 찾아 돈을 빌려야 합니다. 이때 지불하는 돈을 대출금리라 합니다. 나중에 차근차근 설명하겠습니다만, 이외도 다양한 금리가 있습니다. 참고로 우리가 어떤 때는 이자율이라는 단어를 쓰고 있는데, 금리의 또 다른 단어라 생각하면 되겠습니다. 경제학 교과서에서는 금리 대신에 이자율이라는 표현을 많이 사용하고 있습니다.

한국은행의 통화정책 수단, 기준금리

[한국은행의 기준금리는 모든 금리의 기준입니다]

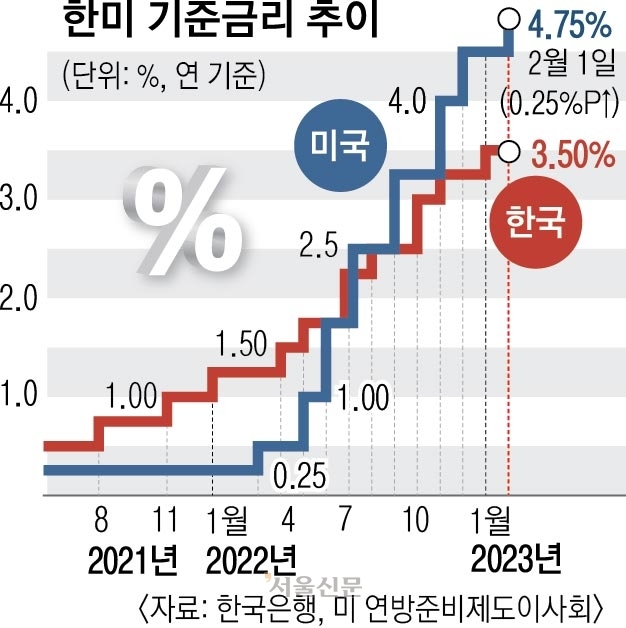

모든 금리의 기준은 한국은행의 기준금리(Base Rate)라 할 수 있습니다. 한국은행은 기준금리를 ‘한국은행이 금융기관과 환매조건부증권(RP) 매매, 자금조정 예금 및 대출 등의 거래를 할 때 기준이 되는 정책금리’라 정의하고 있습니다. 여기에 어려운 단어들이 나오는군요.

우선 환매조건부증권(Repurchase Agreements, 이하 RP)이란 일정 기간이 지난 후에 정해진 이자를 덧붙여 다시 사들이기로 약정하고 팔아넘기는 증권입니다. 한국은행은 기준금리를 설정하고 콜시장의 초단기금리(콜금리)가 기준금리 수준에서 크게 벗어나지 않도록 유도하고 있습니다. 콜금리가 기준금리를 넘어서면 단기 자금이 부족하다는 의미입니다. 이때 한국은행은 시중은행이 가지고 있는 채권을 사주면서 돈을 풀게 됩니다. 물론 한국은행이 사주는 채권은 국채, 정부보증채, 통화안정증권 등 신용이 높은 채권입니다. 기간은 보통 7일입니다. 반대로 시장에 돈이 너무 많아 콜금리가 기준금리를 밑돌면 한국은행은 시중은행에 채권을 매각하면서 돈을 환수하게 됩니다.

한국은행의 기준금리 정의에서 ‘자금조정 예금 및 대출’이라는 용어가 나왔지요. 한국은행은 금융회사로 하여금 예금 일부를 한국은행에 지급준비금 형태로 예치하도록 의무화했습니다(보통 금융기관이라는 단어를 쓰는데, 저는 시장의 의미를 강조하는 뜻에서 금융기관 대신에 금융회사로 쓰겠습니다). 예를 들면 제가 A은행에 요구불예금으로 100만 원을 맡겼다면 그 은행은 7%에 해당하는 7만 원을 한국은행에 의무적으로 맡겨야 합니다. 여기서 7만 원을 지급준비금, 7%를 지불준비율이라 합니다. 지불준비율은 금융상품의 성격에 따라 달리 정해집니다. 2021년 10월 정기예금에 대한 지불준비율은 2%, 장기주택마련저축은 0%입니다. 눈치채셨겠지만 만기가 짧은 금융상품일수록 지불준비율이 높습니다. 왜냐하면 돈을 맡긴 고객이 만기가 짧은 금융상품은 언제든지 찾아갈 수 있기 때문입니다.

금융회사들은 때로는 한국은행이 정한 지급준비율 이상으로 돈을 가지고 있을 수 있고, 또 어떤 때에는 돈이 부족할 때도 있습니다. 금융회사들이 한국은행이 정한 지급준비금 이상으로 돈을 가지고 있을 때, 이 돈을 한국은행에 예탁할 수 있는데 이를 자금조정예금이라 합니다. 반면에 금융회사가 지급준비금 이하로 돈을 가지고 있을 때 한국은행에서 부족한 돈을 빌려야 하는데 이를 자금조정대출이라 합니다.

한국은행 정의에 따라 기준금리를 설명하다 보니 꽤 복잡해졌네요. ‘모든 금리에 영향을 주는 금리가 기준금리이다’라고 이해하면 될 것 같습니다.

'유용한 정보 > 경제관련' 카테고리의 다른 글

| 상속•증여와세금 (0) | 2023.02.09 |

|---|---|

| 한 나라의 경제 신호등, 기준금리 (0) | 2023.02.08 |

| 퇴직연금 비교(DB, DC, IRP) (0) | 2022.09.26 |

| 돌덩이TV 돌덩이강사의 공모주정보(1월26일) (0) | 2022.01.26 |

| [주간IPO] 오토앤∙애드바이오텍∙케이옥션, 임인년 첫 수요예측 출격 (0) | 2022.01.04 |